昔入った保険、今の自分に本当に合っていますか?

保険は加入して終わりではなく、ライフスタイルに合わせて見直すことが大切です。

この記事では、見直すべき理由やタイミング、具体的な進め方をやさしく解説します。

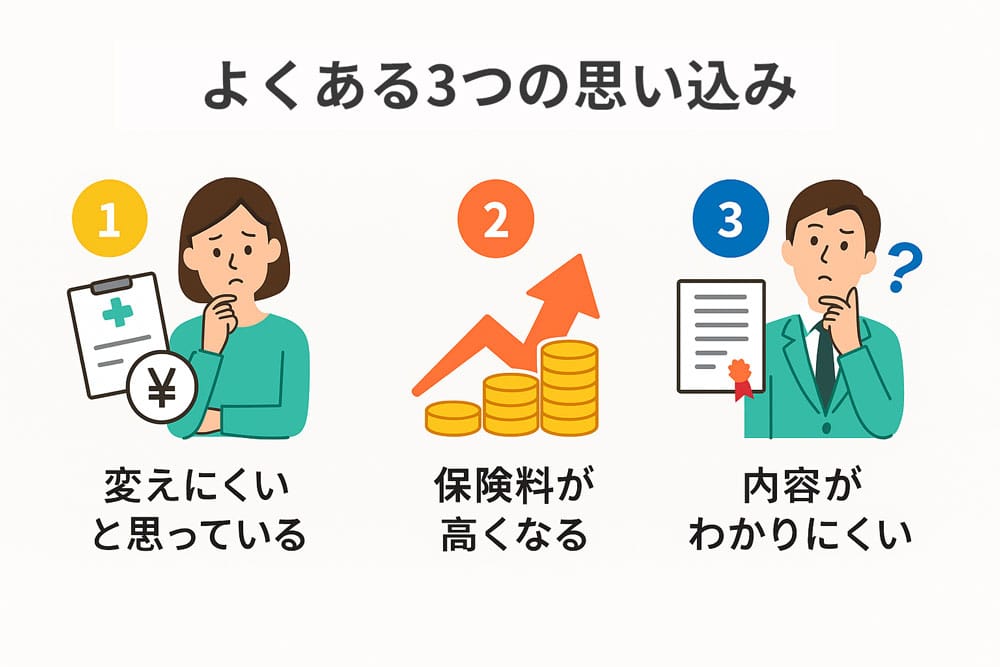

なぜ見直しが必要なのか?よくある3つの思い込み

①「一度入った保険は変えない方が得」?

これは誤解です。たしかに、解約返戻金がある保険や、更新直前の保険を見直すと損になる場合もあります。

でも、現在の保障内容が自分に合っていないまま放置するほうが、長期的には損失が大きくなることも。

✔ 保険料と保障内容のバランスが悪い

✔ 昔の生活に合わせたままの設計

こうした状態なら、むしろ早く見直したほうが家計の負担も軽くなります。

②「年齢が上がるほど保険料が高くなるから…」

確かに、年齢が上がると一般的に保険料も高くなります。

でも、最近ではネット型の保険や、必要な保障だけに絞ったシンプルな保険も登場しています。

✔ 保障を見直すだけで月々の保険料が下がるケースも

今の保険に固執せず、柔軟に比較してみる価値はあります。

③「内容が複雑でよく分からないから後回し」

保険って用語も設計も難しいですよね。

でも今は、無料でファイナンシャルプランナー(FP)に相談できるサービスも増えています。

✔「分からないから放置」よりも「分からないから聞く」のが正解!

最初はちょっとした質問からでOK。

プロに話すことで、不安やモヤモヤもかなり軽くなりますよ。

生命保険の見直しタイミング|人生の変化に合わせよう

保険は「人生の節目」で見直すのが基本です。

以下のような変化があったときは、今の保障内容が自分に合っているかを必ずチェックしましょう。

① 就職・転職・退職のとき

収入の増減は、保険の見直しタイミングとして最適。

企業の福利厚生で保険に入れる場合もあり、ダブって加入していないかの確認も大事です。

✔ 給与に見合った保険料か?

✔ 社会保険と民間保険の役割がかぶっていないか?

② 結婚・出産・子育てが始まったとき

家族ができると、守るべき対象が増えます。

独身時代には不要だった「死亡保障」や「学資保険」が必要になるケースも。

✔ パートナーや子どもの生活費をカバーできる保障額か?

✔ 万が一のときの教育資金は足りるか?

③ マイホーム購入時

住宅ローンには「団体信用生命保険(団信)」がつきます。

これは万が一のとき、ローンがチャラになる仕組みです。

✔ これまでの死亡保障と団信が重複していないか?

✔ 無駄な保険料を払っていないか?

④ 子どもの独立後

子どもが自立すれば、教育費や生活費の保障は不要になります。

このタイミングで、保険を「家族保障」から「老後保障」へシフトしましょう。

✔ 不要な保障を削って、老後資金へ回す

✔ 医療保険や介護保険の充実を検討

⑤ 老後を見据える時期

定年が近づいたら、死亡保障よりも医療・介護に備えた保険が重要になります。

✔ 高額な死亡保障より、実用的な医療保障へ切り替え

✔ 入院・手術・認知症リスクに対応できる保険設計を

生命保険を見直す5つのステップ

「見直すのが大変そう…」と思っている方も、ステップに沿えば簡単です!

ステップ1:今の契約を整理する

まずは保険証券や契約内容の書類を集めましょう。

- 保険の種類

- 月々の保険料

- 保険期間・更新時期

- 保障内容(死亡・医療・がん・介護など)

「何に入っていて、何をカバーしているか」を見える化することが第一歩です。

ステップ2:いまの生活に必要な保障を考える

次に、自分のライフスタイルに合った保障を考えましょう。

✔ 死亡保障が必要?

✔ 医療保障は十分?

✔ 老後の備えも必要?

ステップ3:重複やムダをチェック

意外と多いのが、「同じ保障がダブってる」ケース。

- 医療特約が2つ付いている

- 学資保険と貯蓄型保険が重複

- 使っていない特約が毎月の保険料を押し上げている

見直すことで、月数千円以上の節約になることもあります。

ステップ4:比較・相談してベストなプランを探す

無料相談や保険ショップを活用しましょう。

- 複数社の保険を扱う「乗合代理店」がベスト

- ネット保険比較サイトも便利(ただし内容確認は慎重に)

✔ 提案されたプランは納得できるか?

✔ 保険料の総額・保障の内容は合っているか?

ステップ5:契約変更と解約の順番に注意!

見直しが終わったら、新しい保険に加入 → 旧保険を解約という順番で進めましょう。

⚠ 先に解約すると、保障が空白になるリスクあり!

保険見直しで気をつけたい5つのポイント

見直しは大切ですが、注意しておかないと逆に損をすることも。

ここでは、やりがちな失敗ポイントを押さえておきましょう。

① 医療保障が手薄になってしまうことも

死亡保障を減らすことに気を取られすぎると、医療保障が足りなくなるケースがあります。

✔ 入院・手術時の費用負担が増えないか要チェック

✔ 医療特約がカットされていないか確認を

② 保険料の負担が生活を圧迫しないか?

せっかく良い保険でも、月々の支払いが苦しいのでは本末転倒です。

✔ 将来の保険料も確認(更新型は注意)

✔ 「ちょっと余裕がある」くらいの金額に収めよう

③ 更新型の保険に要注意

一見安く見える保険も、「10年ごとに更新=保険料UP」という落とし穴がある場合も。

✔ 長期的に見た総額で判断を

✔ 加入時だけでなく将来の支払いにも目を向けよう

④ 不要な特約が保険料を上げていることも

特約をつけすぎると、月の支払いがどんどん高くなります。

✔ 付けたまま放置している特約はないか?

✔ いま本当に必要かを考えて取捨選択を

⑤ 解約タイミングを間違えると保障が切れる

新しい保険の契約完了前に、今の保険を解約すると保障が空白になるリスクがあります。

✔ 契約完了→解約の順番を必ず守る

✔ 解約後の再加入は年齢や健康状態で制限されることも

よくある質問(Q&A)

Q. 保険を見直すと保険料は下がりますか?

A. はい、見直し次第で下がるケースは多いです。

不要な保障や特約をカットするだけで、月々2,000〜5,000円安くなることもあります。

年間だと1〜5万円以上の節約も可能です。

Q. 保険ショップやFP相談って本当に無料?

A. 多くのサービスが無料で相談できます。

心配な方は「複数の保険会社を扱う乗合代理店」を選ぶと安心です。

強引な営業が心配なら、「相談だけOK」と明記されたサービスを選びましょう。

Q. ネット保険に変えても問題ない?

A. 保障内容をしっかり確認すれば問題ありません。

今のネット保険は保障内容も充実しています。

ただし、対面サポートがないので「自分で調べて判断できる人向け」といえます。

Q. 保険を見直して損することもある?

A. 条件次第ではあります。

たとえば、

- 解約返戻金が下がるタイミングで解約

- 医療保障をカットして入院時の支出が増える

など、損になる場合もあるので、比較検討と相談は慎重に。

まとめ|保険の見直しは「未来の安心」をつくること

保険は「入ったら終わり」ではありません。

人生のステージに合わせて、内容を見直していくことが、安心できる暮らしへの第一歩です。

特に、こんな方は早めの見直しがおすすめです:

- 家計の固定費を見直したい

- 保障内容に不安がある

- 老後の備えを強化したい

まずは、

たったこれだけで、あなたの未来の安心度はグッと高まります。

この機会に、ぜひ見直しをスタートしてみましょう!