「老後資金が不安」「預金だけではお金が増えない」そんな不安を感じたことはありませんか?

でも「投資は難しそう」「損しそうで怖い」と一歩を踏み出せずにいる方も多いはず。私も最初は、積立NISAという言葉を聞いても「本当に自分でもできるの?」と疑っていました。

この記事では、そんな初心者の方向けに、積立NISAの仕組み・メリット・始め方までをやさしく解説します。

税制優遇を活かして、コツコツ将来に備える第一歩を踏み出してみませんか?

積立NISAとは?

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

金融庁が認めた投資信託などにコツコツと積み立てていくことで、運用益が非課税になります。

初心者でも安心して資産形成を始められる制度です。そのためにメリットやデメリットの理解が必要です。

積立NISAの主な特徴

・利用できる人:日本に住む20歳以上(2024年からは18歳以上)

・非課税期間:最長20年間

・年間投資上限額:40万円

・投資対象:金融庁が厳選した投資信託など

・運用方法:長期・積立・分散投資が基本

積立NISAが生まれた背景

積立NISAは「貯蓄から投資へ」という政府の方針のもと、2018年にスタートしました。

日本では長年、貯金中心の資産形成が一般的でしたが、超低金利時代が続く中、預金ではお金がほとんど増えない時代に。

そこで少額でも投資が始めやすく、税制上の優遇が受けられる積立NISAが誕生したのです。

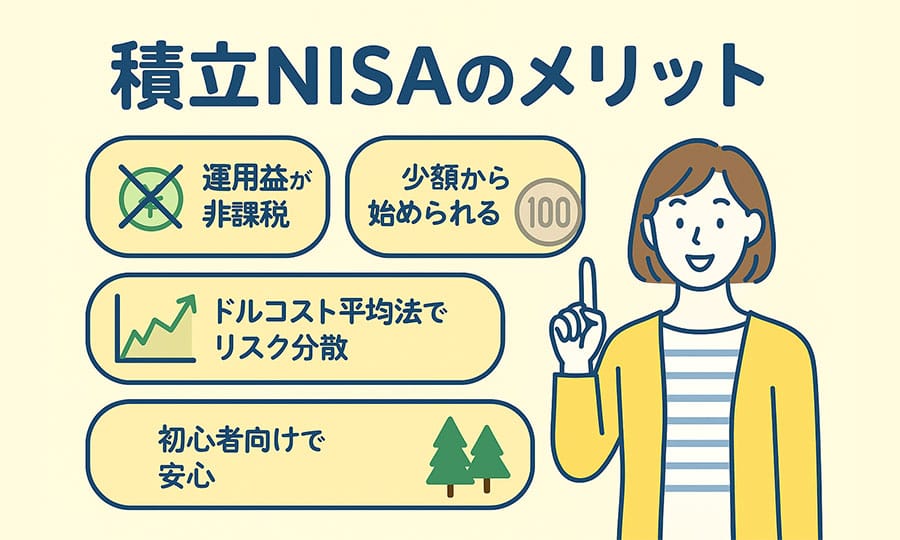

積立NISAのメリット

- 運用益が非課税

- 少額(100円〜)から始められる

- ドルコスト平均法でリスク分散ができる

- 初心者向けの投資信託が中心で安心

積立NISAのデメリット・注意点

・年間の投資上限が40万円と決まっている

・損益通算ができず、損失は他の口座と相殺できない

・途中で売却しても、非課税枠は復活しない

積立NISAと他の制度との違い(新NISA・iDeCo)

「実際、私も最初はiDeCoと迷いましたが、“いつでも引き出せる”という点で積立NISAに決めました」

結論、現在はどちらも併用しているので、あとからiDeCoにトライしてもいいかもしれません。

| 制度 | 特徴 | 向いている人 |

|---|---|---|

| 積立NISA | 少額・長期・分散投資/非課税枠40万円 | 投資初心者・リスクを抑えたい人 |

| 新NISA | 年間120万円以上の枠があり自由度が高い | 中級者・株やETFも扱いたい人 |

| iDeCo | 老後資金に特化/節税効果あり | 60歳まで引き出さない人・年収が高い人 |

目的や使いやすさによって、自分に合った制度を選ぶのがポイントです。もっと詳しく知りたい方は別の記事で説明しています。

積立NISAはこんな人におすすめ!

・投資初心者で、少額から始めたい人

・将来に向けてコツコツ資産形成したい人

・なるべく税金を抑えながら運用したい人

・手間をかけず“ほったらかし投資”を始めたい人

積立NISAの始め方【5ステップ】

- 証券会社の口座を開設(ネット証券が便利)

- 積立NISA口座の開設を申し込む

- 対象投資信託を選ぶ

- 積立金額・頻度を設定する

- 積立スタート!その後は放置でもOK

積立NISAにおすすめのネット証券3選

・楽天証券:楽天ポイントで投資できる&貯まる

・SBI証券:取扱商品が豊富/初心者向け機能も充実

・マネックス証券:積立設定が細かくカスタマイズ可能

積立NISAが「向いている人」「向いていない人」

向いている人

・毎月の収入から一定額を自動で貯めたい人

・老後や将来のための資産をコツコツ育てたい人

・相場の上下に一喜一憂せず、放置しておける人

向いていない人

・短期間で大きく資産を増やしたい人

・自由に売買したいタイプの投資家

・毎月の収支がギリギリで、積立に回す余裕がない人

投資スタイルは人それぞれ。積立NISAは「気軽にスタートできるが、すぐ大きなリターンを狙うものではない」という点を理解したうえで取り組むのがポイントです。

初心者がやりがちなミスとは?

はじめて積立NISAを使う人にありがちなミスとして、以下のような例があります:

・商品をなんとなく選んでしまう

・短期間で増えないからと途中でやめてしまう

・非課税枠を使いきらず、毎年の積立額がバラバラになる

こうしたミスを防ぐには、最初に「なぜ積立NISAを始めるのか?」という目的を持つことが重要です。目的が明確であれば、投資スタイルや銘柄選びにもブレがなくなります。

よくある誤解:「損したら終わり?」「途中で引き出せない?」

積立NISAは途中でやめられない、というイメージを持っている人もいますが、これは誤解です。

「途中でやめられないと思ってました…」という声は本当によく聞きます。私の友人も「解約できるならやるわ」と最近始めました。

たとえ20年経っていなくても、必要になればいつでも売却して現金化可能。もちろんその分、非課税枠は戻りませんが、「自由度が高い制度」という点ではiDeCoよりもはるかに使いやすいです。

また「損したら取り返せないの?」という声もありますが、そもそも積立NISAの主な目的は長期分散投資で“リスクをならす”こと。

短期での損益を気にするよりも、10年〜20年という長い目で見ることが大切です。

よくある質問Q&A

- 積立NISAは途中でやめられる?

-

はい、いつでも売却できます。ただし、使った非課税枠は戻らない点に注意しましょう。

- おすすめの商品は?

-

eMAXIS Slimシリーズなど、低コスト&分散投資型のインデックスファンドが人気です。

- 新NISAではいくらまで投資できますか?

-

年間最大360万円、生涯で最大1,800万円まで投資できます。

- つみたて投資枠: 年間最大120万円

- 成長投資枠: 年間最大240万円

この2つの枠を併用することで、年間最大360万円まで投資が可能です。生涯投資枠の上限は1,800万円で、そのうち成長投資枠は1,200万円までとなります。

- NISA口座で買った商品を売却したら、投資枠は復活しますか?

-

はい、売却した商品の取得価額分の非課税投資枠が、翌年以降に復活します。

たとえば、ある年に100万円で購入した商品を、翌年以降に売却した場合、その100万円分の非課税投資枠が復活し、再び利用できるようになります。これは新NISAの大きなメリットの一つです。

- 確定申告は必要ですか?

-

NISA口座での取引で得た利益(売却益や配当金など)には税金がかからないため、原則として確定申告は不要です。

ただし、配当金の受け取り方法によっては確定申告が必要になるケースもあります。詳しくは、ご利用の金融機関や税務署に確認しましょう。

積立NISA、実際に始めてみて感じたこと(筆者体験談)

筆者自身も数年前から積立NISAを利用していますが、始める前は「本当に意味あるの?」「何を買えばいいか分からない」といった不安がありました。

ですが、ネットから楽天証券(個人的にも使いやすそうと思った)の口座を作り、人気のインデックスファンド(私はeMAXIS Slim全世界株式)を選び、毎月1万円ずつ積み立てからスタートしました。それが投資の第一歩です。

正直、始めてからは放置状態。でも少しずつ資産が増えているのを見ると、安心感とモチベーションが湧いてきます。もちろん月によって下がる時もありますが、NISAは前述でも述べたように長期保有の投資と理解していたので、ほったらかす気持ちで運用していました。(現在も)

心配な方は5000円〜とかから初めて理解を深めて本格的に運用する方法もあります。積立NISAは、投資のハードルをグッと下げてくれる制度だと実感しています。

私が実際にやって感じた「積立NISAあるある」

- 何を買うか悩んで口座開設から3週間止まってた

- 最初に1万円積立設定してそのまま“完全放置”状態(ある意味良かった)

- 気づいたら、増えていて驚いた!

まとめ:積立NISAはほったらかし投資!

積立NISAは、税制の優遇を活かして将来に向けた資産形成を進められる、初心者に最適な制度です。

これから投資を始めたい方は、まずは積立NISAから始めてみてはいかがでしょうか?